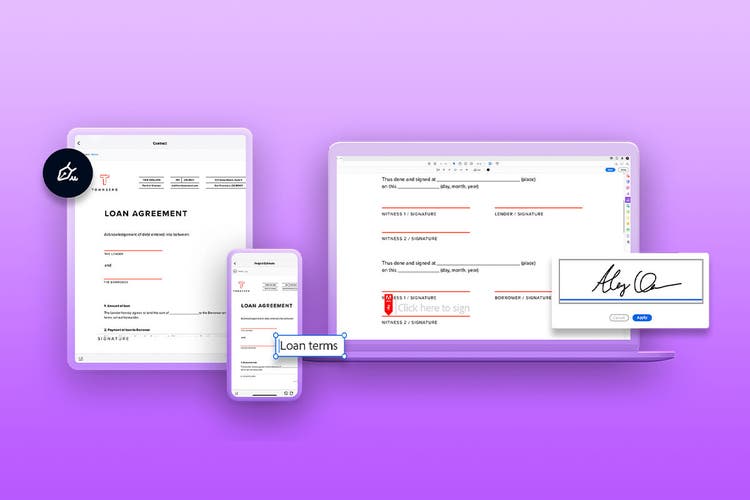

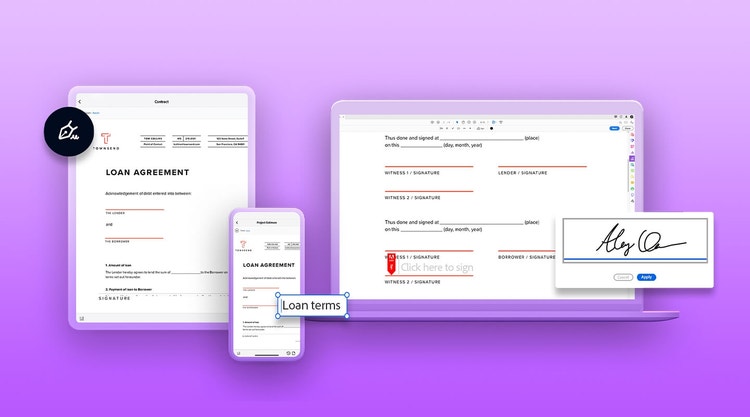

Adobe Acrobat Sign

Misez sur la transparence avec un contrat de prêt.

Découvrez les différents contrats de prêts personnels et professionnels, puis créez des documents électroniques pour définir les modalités de leur remboursement.

En quoi consiste un contrat de prêt ?

Un contrat de prêt ou accord de prêt est un contrat formel précisant par écrit tous les détails d’un prêt personnel ou professionnel, notamment la somme d’argent ou les actifs prêtés, les conditions de remboursement et la procédure en cas de défaut de la personne qui emprunte (dans l’incapacité de remplir les conditions de paiement). Les contrats de prêt doivent être rédigés même en cas de prêt d’argent entre particuliers, comme un prêt à un ou une proche. Contrairement à une simple reconnaissance de dette, un contrat de prêt formel fournit tous les détails pour les deux parties, peut être juridiquement contraignant et empêche les litiges.

En quoi un billet à ordre est-il différent d’un contrat de prêt ?

Les contrats de prêt et les billets à ordre sont deux types de contrats très similaires. Ils contiennent tous deux les détails d’une dette que la personne qui emprunte s’engage à rembourser. Toutefois, un contrat de prêt comporte généralement des clauses plus exhaustives et plus détaillées, et il est signé par la personne qui emprunte et celle qui prête, tandis que les billets à ordre ne sont parfois signés que par la personne qui emprunte.

Adobe vous offre la solution pour signer électroniquement vos documents juridiques.

Quelles mentions un contrat de prêt doit-il inclure ?

Un contrat de prêt vous permet de définir les attentes de l’autre partie afin de ne laisser aucune place à l’interprétation. Il prouve juridiquement que de l’argent a été emprunté, qu’un plan d’amortissement a été établi et que des mesures sont prévues en cas de non-respect de ce plan. Si vous prêtez, les accords constituent un moyen de pression pour entamer une procédure en cas de défaut de paiement et si vous empruntez, ils garantissent qu’en vertu de la loi, vous n’aurez pas à rembourser plus que le montant convenu.

Les principaux éléments des contrats de prêt personnel

Mentionnez les principales informations du prêt, comme les coordonnées des deux parties, le motif du prêt, l’objet du prêt, le taux d’intérêt, le plan d’amortissement, la procédure en cas de défaut de la partie qui emprunte, etc.

- Montant du prêt

- Date de création de l’accord de prêt

- Nom, adresse et coordonnées de la personne qui emprunte

- Nom, adresse et coordonnées de la personne qui prête

- Plan d’amortissement du prêt, par exemple, plan de paiement mensuel précisant les dates de début et les dates d’échéance

- Date de maturité, ou date à laquelle le dernier paiement du solde est dû

- Taux d’intérêt du prêt et modalités de paiement

- Détails du remboursement anticipé précisant si et comment la personne qui emprunte peut effectuer des paiements supplémentaires ou rembourser le prêt en une seule fois

- Conséquences en cas de non-règlement des échéances ou en cas de défaut de paiement (des pénalités telles que des frais de retard de paiement peuvent être prévues)

- Informations sur les personnes garantes qui s’engagent à rembourser le prêt si la personne qui emprunte ne paie pas ou sur les membres de la succession qui seront responsables du prêt en cas de décès de la personne qui emprunte

- Section « en foi de quoi » pour les signatures et les dates de signature de la personne qui emprunte, de celle qui prête et d’un ou deux témoins

Autres clauses plus détaillées éventuellement présentes dans les prêts commerciaux ou bancaires

D’autres prêts plus complexes, comme les crédits immobiliers, peuvent inclure des clauses supplémentaires pour décrire des éléments tels que la fluctuation des taux d’intérêt ou les actifs donnés en garantie.

- Clause de fluctuation des intérêts : elle permet aux banques de faire varier les taux d’intérêt en fonction des fluctuations du taux de base.

- Clause de force majeure : elle permet à la personne qui prête de modifier les taux d’intérêt en raison de circonstances économiques exceptionnelles.

- Clause de garantie : pour les prêts garantis, elle décrit les biens portés en garantie de remboursement du prêt. Pour les prêts immobiliers, la garantie est le bien acheté.

- Clause d’exigibilité : elle définit les conditions marquant le non-respect du contrat de prêt. Le principal motif de mise en jeu de cette clause est le défaut de paiement des échéances.

- Clause de décaissement : elle permet de savoir exactement où l’argent emprunté sera envoyé.

- Clause de révision du taux d’intérêt : elle détermine si et quand les taux d’intérêt seront réexaminés.

- Clause de compensation des créances : elle permet l’extinction de deux dettes jusqu’à concurrence de la plus faible.

- Clause de recouvrement : elle revendique le droit pour la personne qui prête de faire appel à des tiers pour parvenir au recouvrement de sa créance.

- Clause de modification unilatérale : elle donne à la personne qui prête le droit de modifier toute clause sans en informer la personne qui emprunte. Cette clause est à aborder avec une grande prudence par cette dernière personne.

- Clause de notification : elle précise certains changements de vie dont la personne qui emprunte doit informer celle qui prête, comme un changement de revenu ou de domicile.

- Clause de divisibilité : si l’une des dispositions est annulée, cela n’entraîne pas l’annulation des autres dispositions du prêt.

Comment créer, transmettre ou signer des contrats de prêt par voie électronique ?

Les signatures électroniques sont juridiquement contraignantes. La dématérialisation facilite plus que jamais la création et la signature de documents juridiques tels que des contrats de prêt. L’étude 2020 Forrester Consulting a ainsi confirmé que pour 72 % des personnes interrogées dans des établissements financiers, les processus de gestion des documents digitaux sont essentiels à leur activité.

Adobe Acrobat Pro offre les possibilités suivantes :

Comment économiser grâce aux signatures électroniques ?

Grâce à la dématérialisation, les établissements financiers simplifient les processus pour eux-mêmes et pour les personnes qui empruntent. Sony Bank utilise ainsi les signatures électroniques pour réduire considérablement le temps nécessaire à la conclusion des contrats de prêt immobilier. Les gains sont énormes : une heure suffit désormais pour accomplir un travail qui prenait auparavant deux à trois semaines, sans compter la réduction de 10 % des coûts d’exploitation.

Intégrez les signatures électroniques à votre processus pour conclure des contrats de prêt plus rapidement.

Grâce à Acrobat Pro, la signature des contrats de prêt devient un jeu d’enfant. Bien entendu, elle ne vous dispense en aucun cas de solliciter un avis juridique avant de créer ou signer un contrat de prêt. Par ailleurs, si vous empruntez, veillez à lire l’intégralité du contrat avec votre conseiller ou conseillère juridique avant de le signer.

https://main--dc--adobecom.hlx.page/dc-shared/fragments/seo-articles/acrobat-color-blade